O mercado de investimentos brasileiro oferece diversas opções para investidores que buscam rentabilidade com segurança. Entre os principais produtos de renda fixa, destacam-se os Títulos Públicos, Certificados de Depósito Bancário (CDBs), Letra de Crédito Imobiliário (LCI), Letra de Crédito do Agronegócio (LCA), Certificado de Recebíveis Imobiliários (CRI), Certificado de Recebíveis do Agronegócio (CRA) e as Debêntures. Enquanto CDBs, Títulos Públicos e algumas Debêntures podem estar sujeitos à tributação de imposto de renda (IR), LCI, LCA, CRI, CRA e Debêntures Incentivadas são isentos. O cálculo de rentabilidade líquida dos investimentos isentos de IR em relação aos tributados é conhecido como "Gross Up". Neste artigo, iremos abordar como funciona este cálculo de gross up de ativos de renda fixa isentos de IR, e te auxiliar a saber escolher os melhores ativos de uma vez por todas, sabendo comparar o quanto títulos isentos são equivalentes aos não isentos e fornecendo exemplos práticos com comparações detalhadas.

Entendendo alguns conceitos básicos sobre o tema

Gross Up

Gross up é um cálculo utilizado para comparar a rentabilidade de um investimento isento de IR com um investimento tributável. Esse cálculo ajusta a rentabilidade do investimento isento para um valor bruto, ou seja, como se ele também fosse tributado, permitindo uma comparação justa entre os dois tipos de investimento.

Tributação em CDBs

Os CDBs são tributados conforme a tabela regressiva do IR:

Até 180 dias: 22,5%

De 181 a 360 dias: 20%

De 361 a 720 dias: 17,5%

Acima de 720 dias: 15%

Ativos Isentos de IR

LCI, LCA, CRI e CRA são isentos de IR para pessoas físicas, alguns tipos de debêntures também podem conter a isenção, são as classificadas como debêntures incentivadas, que normalmente são acessíveis para investidores qualificados. Esta isenção torna esses ativos mais atraentes, especialmente em comparações com investimentos tributados, pois no médio/longo prazo podem oferecer vantagem especial na diversificação e consequentemente na rentabilidade das carteiras.

Cálculo de Gross Up

Para calcular o gross up, utilizamos a seguinte fórmula:

Exemplo Prático 1: Comparando um LCI com um CDB

Dados:

Rentabilidade do LCI: 8% a.a.

Prazo de investimento: 2 anos (720 dias)

Alíquota do IR para CDB após 720 dias: 15%

Cálculo:

Neste exemplo, um CDB precisaria render aproximadamente 9,41% a.a. para ser equivalente a um LCI que rende 8% a.a., considerando a isenção de IR no LCI.

Exemplo Prático 2: Comparando um CRI com um CDB

Dados:

Rentabilidade do CRI: 9% a.a.

Prazo de investimento: 3 anos (1095 dias)

Alíquota do IR para CDB após 720 dias: 15%

Cálculo:

Para ser equivalente a um CRI que rende 9% a.a., um CDB precisaria render aproximadamente 10,59% a.a.

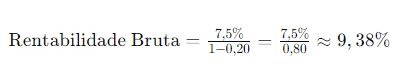

Exemplo Prático 3: Comparando um CRA com Tesouro Direto

Dados:

Rentabilidade do CRA: 7,5% a.a.

Prazo de investimento: 1 ano (365 dias)

Alíquota do IR para o Tesouro de 181 a 360 dias: 20%

Cálculo:

Um Título do Tesouro precisaria render aproximadamente 9,38% a.a. para ser equivalente a um CRA que rende 7,5% a.a., considerando a isenção de IR no CRA.

Comparação entre LCI, LCA, CRI, CRA e CDBs ou Títulos não isentos

Rentabilidade e Risco

LCI e LCA: Ambos são letras de crédito e oferecem segurança semelhante a de CDBs, pois são garantidos pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por instituição financeira ou 1 milhão por CPF em um prazo de até 4 anos. As taxas de rentabilidade variam conforme a instituição emissora e o prazo de investimento.

CRI e CRA: Estes certificados de recebíveis são lastreados em créditos imobiliários e do agronegócio, respectivamente. Não são garantidos pelo FGC, portanto, possuem um risco maior, o que geralmente é compensado por uma rentabilidade mais alta.

Liquidez

A liquidez de cada um desses ativos varia:

CDBs: Podem ter liquidez diária ou determinada conforme o prazo de vencimento.

LCI e LCA: Geralmente possuem prazos de carência que podem variar de 3, 6, 12 ou até 36 meses, que limitam a liquidez.

CRI e CRA: Normalmente, são menos líquidos, pois são estruturados para prazos mais longos e não possuem garantia do FGC.

Tributação

A diferença de tributação é um fator crucial na escolha entre esses ativos:

CDBs: Sujeitos à tabela regressiva do IR.

LCI, LCA, CRI e CRA: Isentos de IR para pessoas físicas, o que aumenta a atratividade desses investimentos para muitos investidores.

Cálculo Comparativo com Taxa CDI

A taxa CDI (Certificado de Depósito Interbancário) é uma referência amplamente utilizada no mercado de renda fixa. Ativos pós-fixados, como CDBs atrelados ao CDI, têm sua rentabilidade vinculada à taxa CDI.

Cálculo Comparativo com Taxa CDI

A taxa CDI (Certificado de Depósito Interbancário) é uma referência amplamente utilizada no mercado de renda fixa. Ativos pós-fixados, como CDBs atrelados ao CDI, têm sua rentabilidade vinculada à taxa CDI.

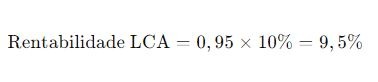

Exemplo Prático 4: Comparando um LCA com um CDB atrelado ao CDI

Dados:

Rentabilidade do LCA: 95% do CDI

Prazo de investimento: 1 ano (365 dias)

Alíquota do IR para CDB de 181 a 360 dias: 20%

CDI atual: 10% a.a.

Cálculo:

Rentabilidade do LCA:

Para encontrar a rentabilidade equivalente do CDB, primeiro calculamos a rentabilidade líquida do CDB atrelado ao CDI, considerando a alíquota de IR de 20%:

Em seguida, aplicamos o gross up para encontrar a rentabilidade bruta necessária:

Neste exemplo, para que um CDB atrelado ao CDI seja equivalente a um LCA que rende 95% do CDI, o CDB precisaria render aproximadamente 11,88% a.a., considerando a tributação.

Impacto da Taxa Selic

O que é a Taxa Selic?

A Selic (Sistema Especial de Liquidação e Custódia) é a taxa básica de juros da economia brasileira, definida pelo Comitê de Política Monetária (Copom) do Banco Central. A Selic influencia diretamente todas as outras taxas de juros do mercado, incluindo a taxa CDI.

Influência da Selic nos Investimentos de Renda Fixa

Quando a Selic sobe, os rendimentos de investimentos pós-fixados, como CDBs atrelados ao CDI, tendem a aumentar, pois a taxa CDI acompanha a Selic. Por outro lado, quando a Selic cai, esses rendimentos tendem a diminuir.

Estratégias de Investimento com Base na Selic

Selic em Alta: Investidores podem se beneficiar de produtos pós-fixados atrelados ao CDI, como CDBs, que tendem a oferecer rendimentos mais atrativos. No entanto, os ativos isentos de IR, como LCI e LCA, continuam sendo uma boa opção devido à isenção fiscal.

Selic em Baixa: Ativos pré-fixados e isentos de IR, como CRI e CRA, podem se tornar mais atraentes, pois oferecem uma rentabilidade fixa que pode superar a rentabilidade de produtos atrelados ao CDI.

Conclusão

O cálculo de gross up é uma ferramenta valiosa para investidores que desejam comparar a rentabilidade de ativos de renda fixa isentos de IR com aqueles sujeitos à tributação. Ao aplicar essa técnica, investidores podem tomar decisões mais assertivas, informadas e escolher os produtos que oferecem a melhor rentabilidade líquida, considerando seus objetivos financeiros e perfil de risco.

Investir em LCI, LCA, CRI e CRA pode ser altamente vantajoso para pessoas físicas, especialmente em um cenário de altas taxas de juros, onde a isenção de IR potencializa a rentabilidade desses ativos. No entanto, é crucial considerar a liquidez e o risco associado a cada tipo de investimento antes de tomar uma decisão.

A taxa Selic desempenha um papel fundamental na determinação da rentabilidade de investimentos de renda fixa. Compreender seu impacto é essencial para elaborar estratégias de investimento eficazes, tanto em cenários de alta quanto de baixa da Selic. A comparação detalhada entre esses produtos e os CDBs atrelados ao CDI, utilizando o cálculo de gross up, proporciona uma compreensão mais clara das vantagens e desvantagens de cada investimento, auxiliando os investidores a otimizar sua carteira e alcançar melhores resultados financeiros.

contato@fairtradecapital.com.br - TODOS OS DIREITOS RESERVADOS

Copyright Fairtrade Capital Marketing